İthalata Yeni Bir Gümrük Vergisi: KDV

SERCAN BAHADIR - 27 Kasım 2023Yıl sonunun yaklaşmasıyla birlikte, bir mali yılı daha kapama telaşı yaşanıyor. Bir yılın planları ve gerçekleşenleri arasındaki denge artık fiilen sonuçlanıyor. Ayrıca, bir sonraki yılın bütçe ve planı da bu dönemlerde tamamlanıyor. Mevzuat tarafında ise her yıl yenilenen vergi uygulamalarına yönelik çalışmalar yapılıyor. Bunlardan biri olan Yeniden Değerleme Oranı %58,46 olarak açıklandı. Bunun anlamı, maktu olarak alınan birçok vergi 2024 yılında bu oranda artırılacak. Buna ek olarak, yeni yılda İthalat Rejim Kararı kapsamında uygulanacak Gümrük Vergisi oranlarının yine bu yıl sonunda yayımlanması bekleniyor. Dahası, yeni Torba Kanun ile de birçok vergi kanununda değişiklikler öngörülüyor. Özetle, soğuk havaların etkin olmaya başladığı bu dönem, vergi ile iş tutanlar açısından oldukça sıcak geçiyor.

Evet, başlığı yanlış okumadınız: ithalata yeni bir Gümrük Vergisi geliyor. Geçen hafta yapılan bir düzenlemenin sonucu olarak, bazı ürün gruplarında ithalatta alınan Katma Değer Vergisi (KDV) bir Gümrük Vergisi gibi olacak. Çünkü, bu ürünler için ödenen KDV indirim konusu yapılamayacak. Uzun süredir ithalatta gözetim uygulamasına yönelik bir tartışma yaşanıyordu ve bu uygulamadan dolayı fazla ödenen ithalat vergilerinin geri verilmesine yönelik idari yargı kararları mevcuttu. Buna rağmen, idare tarafından yeni düzenlemelerle bu uygulamaya devam edildiğine şahit oluyorduk. Ancak yürürlüğe konulan bu son düzenlemeyle birlikte konunun çok farklı bir boyuta geldiği görülüyor. Peki, neden ısrar ediliyor?

Değişikliklerde Neler Var?

24.11.2023 tarih ve 32379 sayılı Resmî Gazete’de yayımlanan 7846 sayılı Cumhurbaşkanı Kararı eki ile, ithalatta gözetim uygulanmasına ilişkin mevzuat kapsamında, gözetim uygulamasına tabi malların Gümrük Beyannamelerinde beyan olunan ve tevsik edilemeyen tutarlar ile bu tutarlar nedeniyle doğan ve Katma Değer Vergisi matrahına dahil edilen her türlü vergi, resim, harç ve paylar dolayısıyla ödenen Katma Değer Vergisinin indirim hakkının artık olmayacağı belirtiliyor.

Diğer bir düzenleme ise ithalatta korunma önlemleri uygulamasına ilişkin mevzuat uyarınca, korunma önlemi olarak uygulanan Gümrük Vergisi ve/veya ek mali mükellefiyetler, İthalatta Haksız Rekabetin Önlenmesi Mevzuatı kapsamında uygulanan dampinge karşı vergi ve telafi edici vergiler ile bu tutarlar nedeniyle doğan ve Katma Değer Vergisi matrahına dahil edilen her türlü vergi, resim, harç ve paylar dolayısıyla ödenen Katma Değer Vergisinin de indirim hakkı kaldırılıyor.

Gizli İthalat Vergisi Artık Açıkça Tahsil Edilecek

Gözetim uygulaması, teoride ve hukuken bir malın ithalatında kaydedilecek gelişmelerin yakından izlenmesi amacına yönelik olmasına karşın, pratikte yerel üreticileri dış rekabetten koruma araçlarından biri olarak karşımıza çıkıyor. Ticaret Bakanlığı tarafından yürürlüğe konulan bu araç, farklı şekillerde uygulanmakla birlikte, ağırlıklı olarak ithal edilen ürünlerin belli bir fiyatın altında olması halinde Bakanlıktan Gözetim Belgesi alma suretiyle tatbik ediliyor. Bu belgenin alınması süreci bazen uzun zaman alabiliyor (1 veya 2 ay), bazen de olumsuz olarak sonuçlanabiliyor. Hal böyle olunca, Gözetim Belgesi bir nevi amacı dışına çıkarak bir izin belgesi niteliğine kavuşuyor ve birçok durumda bu belgenin alınması süreci ithalatçılar açısından alternatif bir yol olarak değerlendirilemiyor.

Bunun yerine, eşyanın gerçek bedeli daha düşük olmasına karşın, gözetim uygulaması nedeniyle eşya bedeline fiktif bir ilave (matrah artırma) yapılarak ithalat işlemleri gerçekleştiriliyor. Bu eklenen tutar üzerinden ithalat vergileri (Gümrük Vergisi, KDV, ÖTV gibi) ödeniyor. Böylece, ithal edilen ürünün birim maliyeti artırılarak yurt içindeki üreticiler lehine bir durum yaratılmış oluyor. Şayet gözetime konu ürünün yurt içinde üreticisi yoksa bu kez tüketici aleyhine bir durum ortaya çıkıyor. Aynı zamanda ithalatçı ödemesi gereken İthalat Vergisinden daha fazlasını gizli bir matrah artırımı yöntemiyle ödemiş oluyor. İthalatta ödenen KDV’nin indirim konusu yapılamaması durumunda KDV de aynı Gümrük Vergisi gibi bir maliyet unsuru oluyor.

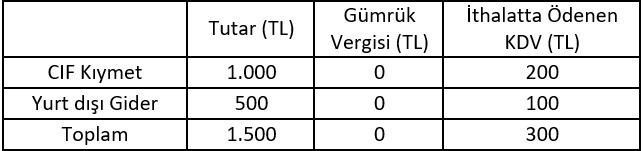

Örneğin; gözetim uygulamasına tabi olup gümrük kıymeti (CIF kıymeti) 1000 TL olan ürünün ithali esnasında, ithalatçının gözetim belgesi almamak için veya alamadığı için 500 TL tutarında yurt dışı gider beyanında bulunmuş ve eşyanın gümrük kıymeti 1500 TL’ye yükselmiş olsun.

Eşyanın ithalinde uygulanan vergiler şöyledir:

*Gümrük Vergisi: %0

*Katma Değer Vergisi: %20

Bu durumda, ithalat esnasında ödenen Gümrük Vergisi ve KDV tutarı aşağıdaki gibidir:

Bugüne kadar yürürlükte olan düzenlemeler uyarınca ithalatta ödenen 300 TL’lik KDV tutarının tamamı indirim konusu yapılabilirken, son düzenleme sonrasında ithalatta ödenen 300 TL’lik KDV’nin 200 TL’si indirim konusu yapılabilecek, yurt dışı gider üzerinden ödenen 100 TL’lik KDV indirim konusu yapılamayacaktır. Böylece, bahse konu olan eşyanın ithalat maliyeti 1100 TL olacaktır. Aynı eşyanın ithalinde, gözetim uygulamasına tabi tutulmaksızın %10 oranında Gümrük Vergisi konulması da aynı sonucu doğuracaktır. Bu örnekten görüleceği üzere, gözetim uygulaması kapsamında ödenen KDV tutarının indirim konusu yapılamaması, aynı Gümrük Vergisi gibi sonuç doğuracak ve ithalatçı için maliyet olacaktır.

Sadece gözetim uygulaması nedeniyle artırılan gümrük kıymeti üzerinden ödenen KDV’nin değil, bu gözetim farkı nedeniyle artan Gümrük Vergisi, ÖTV, dampinge karşı vergi gibi diğer vergiler üzerinden ödenen KDV’nin de indirim konusu yapılamayacağı dikkate alındığında, yapılan bu son düzenlemenin maliyet etkisi daha da net anlaşılacaktır.

Koruma Önlemleri Dolaylı Olarak Artırıldı

Kararın 2’nci maddesine göre, ithalatta korunma önlemleri uygulamasına ilişkin mevzuat uyarınca korunma önlemi olarak uygulanan Gümrük Vergisi ve/veya ek mali mükellefiyetler ile ithalatta haksız rekabetin önlenmesi mevzuatı kapsamında uygulanan dampinge karşı vergi ve telafi edici vergiler ile bu tutarlar nedeniyle doğan ve Katma Değer Vergisi matrahına dahil edilen her türlü vergi, resim, harç ve paylar dolayısıyla ödenen Katma Değer Vergisinin indirim hakkı da kaldırılmıştır.

Bu düzenlemeye göre eşyanın ithalinde, korunma önlemleri uygulamasına ilişkin mevzuat uyarınca uygulanan Gümrük Vergisi ve/veya ek mali mükellefiyetler var ise veya bu eşyanın ithalinde ithalatta haksız rekabetin önlenmesi mevzuatı kapsamında uygulanan dampinge karşı vergi/telafi edici vergi var ise, bu vergilerden kaynaklanan KDV tutarı indirim konusu yapılamayacaktır.

Örneğin; ithali dampinge karşı vergiye tabi olan bir ürünü ithal edip ithalat esnasında 500 TL dampinge karşı vergi ödenmiş olsun. Bu ürünün KDV oranının %20 olduğu varsayıldığında, dampinge karşı vergi üzerinden ödenmiş olan 100 TL’lik KDV tutarı daha evvel indirim konusu yapılırken, bu son düzenlemeden sonra bu KDV tutarı indirim konusu yapılamayacak ve koruma önlemi bir anlamda KDV oranı kadar artırılmış olacaktır.

Yine başka bir örnek hesaplamayla konuyu açıklamaya çalışalım. İthali %25 oranında dampinge karşı vergiye tabi olan 1.000.000 TL CIF kıymete sahip bir ürünün ithal edilmekte olduğunu ve bu ürünün ithalinin aynı zamanda %6,7 ÖTV ve %20 KDV’ye tabi olduğunu varsayalım.

Bu varsayımlara göre, söz konusu eşyanın ithalinde ödenecek dampinge karşı vergi tutarı 250.000 TL’dir. Dampinge karşı vergi aynı zamanda ithalatta ÖTV matrahının bir unsurunu teşkil etmektedir. Bu kapsamda, dampinge karşı vergi üzerinden 16.750 TL ÖTV ödenecektir. İthalat esnasında ödenen dampinge karşı vergi ve ÖTV aynı zamanda ithalatta KDV matrahına giriyor.

Buna göre, ithalat esnasında ödenen 250.000 TL dampinge karşı vergi ve 16.750 TL ÖTV üzerinden ödenmekte olan KDV 53.350 TL olacak ve bu tutar indirim konusu yapılamayacaktır. Mevcut koruma önlemi de indirilemeyen KDV kadar artmış olacaktır.

Ne Yapılmalı?

Yapılan değişikliğin, yurt içi üreticilerin korunması ve piyasa değerinin altında ürün ithaline karşı tedbir alınması için yapıldığı anlaşılıyor. Aslında yerel üreticileri korumaya yönelik birçok uygulama dış ticaret mevzuatında yer alıyor. Özellikle şu an ilave Gümrük Vergileri, ek mali yükümlülükler, dampinge karşı vergiler yaygın olarak tatbik ediliyor. Buna rağmen, KDV üzerinden bu yönde bir değişiklik yapılması KDV tekniği ile bağdaşmıyor. Gözetim uygulamasının amacı, belirli bir eşyanın ithal seyrinin kamu otoritesince izlenmesiyken, bu uygulama ile net vergi yüküne yol açılması, uygulamanın amacıyla örtüşmüyor. Öncelikle, bu yöndeki bakış açının bir kez daha gözden geçirilmesi gerekiyor.

Diğer taraftan, ülkemizin taraf olduğu Dünya Ticaret Örgütü Korunma Önlemleri Anlaşması kapsamında yapılan ve damping marjı oranında belirlenerek dampingin etkisini gidermeye yönelik dampinge karşı vergi üzerinden ödenen KDV tutarının da ithalatçı açısından maliyet unsuru olması, ülkemiz uygulamalarını DTÖ nezdinde eleştirilere açık hale getirecek, ülkemiz ihracatına yönelik karşı önlem riski oluşturabilecektir. Çünkü, söz konusu Anlaşma ile çerçevesi çizilen bir soruşturma sonucunda belirlenen koruma önlemi tutarında bir nevi artış gerçekleşmektedir.

Daha da önemlisi, yapılan düzenlemede net olmayan bazı konular da yer alıyor. Öncelikle, Gümrük Beyannamesinde ithalatta alınan KDV her kalem için tek bir matrah üzerinden toplu olarak hesaplanıyor. Bunun içinden gözetime ya da koruma önlemine tekabül eden kısım beyanname üzerinde yer almıyor. Bu durum, KDV Beyannamesi hazırlanırken hangi tutarın indirim konusu yapılıp, hangi tutarın yapılmayacağı sorununu önümüze getiriyor. Ayrı bir hesaplama yapmak ve yapılan bu hesabın doğruluğundan emin olmak ciddi anlamda bir sorun olacaktır. Bu nedenle, Gümrük Beyannamesi için de bu yönde bir değişiklik yapılması gerekiyor.

Yazar: Sercan Bahadır

Kaynak: https://www.ekonomim.com/