Kimler 2022 Yılı İçin Gelir Vergisi Beyannamesi Verecek?

ERDOĞAN SAĞLAM - 15 Mart 2023Gelir türleri itibariyle kimlerin, hangi hallerde beyanname vermesi gerektiğini 1 Mart'ta yayımlanan yazımda özetlemiştim. Bugün örneklerle bu konuyu iyice netleştirmeye çalışacağım.

Değerli okurlar, 2022 yılında elde edilen gelirlere ait gelir vergisi beyanname verme süresi 1 Mart'ta başladı.

Gelir türleri itibariyle kimlerin, hangi hallerde beyanname vermesi gerektiğini 1 Mart'ta yayımlanan yazımda özetlemiştim. Bugün örneklerle bu konuyu iyice netleştirmeye çalışacağım.

Gelir vergisi ile ilgili yazılarıma devam edeceğim.

Tek İşverenden Alınan Ücretler

Örnek 1

Mükellef (A)'nın 2022 yılı geliri tek bir işverenden alınmış ve tamamı stopaja tabi tutulmuş 700 bin TL ücret gelirinden ibarettir.

Tek işverenden alınan ücretlerin kümülatif gelir vergisi matrahı 2022 yılı ücretler için geçerli beyan sınırı 880 bin TL'yi aşmadığından, başkaca bir geliri olmayan Mükellef (A) 2022 yılı için beyanname vermeyecektir. Bu ücret üzerinden kesilen vergiler nihai vergi olacaktır.

Örnek 2

Yazılımcı mükellef (B), 2022 yılında Türkiye'den hizmet verdiği yurt dışındaki bir şirketten ücret geliri elde etmiştir. Başkaca geliri yoktur. Kanunî ve iş merkezi Türkiye'de bulunmayan bu şirketin Türkiye kaynaklı hiçbir geliri yoktur. Ücretler mükellefe şirketin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödenmiştir.

Gelir Vergisi Kanununun (GVK) 23/14'üncü maddesine göre, bu ücretler gelir vergisinden istisna edilmiş olduğundan mükellef yıllık beyanname vermeyecektir.

Birden Fazla İşverenden Alınan Ücretler

Örnek 3

Mükellef (C) 2022 yılında iş değiştirmiş, bu nedenle birden fazla işverenden, tamamı stopaja tabi tutulmuş ücret geliri elde etmiştir. Birinci işverenden alınan ücret 600 bin TL, sonraki işverenden alınan ücretler toplamı ise 60 bin TL'dir.

Mükellefin birinci işverenden sonraki işverenden aldığı ücretler toplamının 2022 yılı beyan sınırı olan 70 bin TL'nin altında olması ve tüm ücretlerin toplamının 880 bin TL'yi aşmaması nedeniyle Mükellef (C), tüm ücret gelirleri için beyanname vermeyecektir.

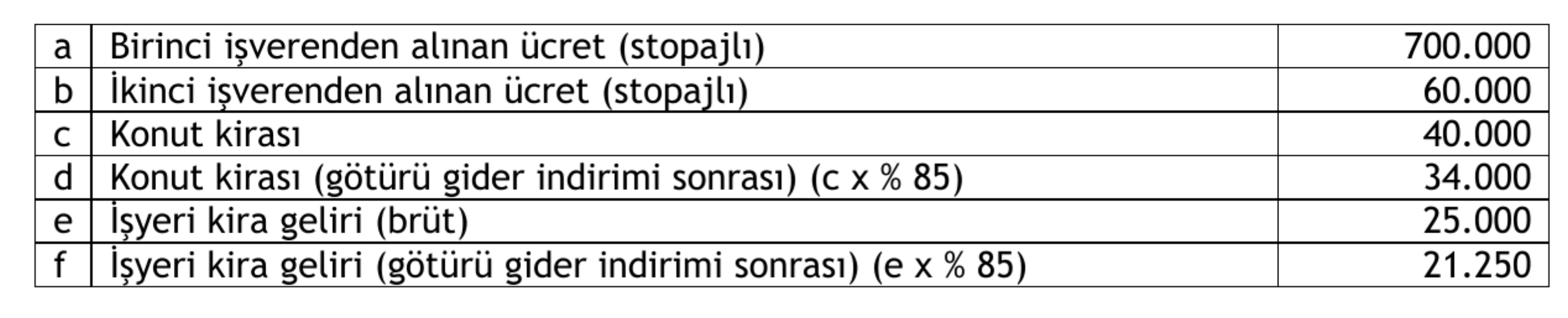

Örnek 4

Mükellef (D)'nin 2022 yılı gelirleri, üzerinden stopaj yapılmış aşağıdaki ücret gelirlerinden oluşmaktadır (Bu tutarlar ücretlere ilişkin kümülatif matrah tutarlarıdır):

Mükellef (D)'nin birinci işverenden sonraki işverenlerden aldığı ücretler toplamı (50 bin + 25 bin =) 75 bin TL olup, 70 bin TL'lik beyan sınırını aştığı için birinci işverenden alınmış olanlar dahil olmak üzere tüm ücret gelirleri beyan edilecektir.

Örnek 5

Mükellef (E)'nin tamamı stopaja tabi tutulmuş 2022 yılı gelirleri şöyledir:

Mükellef (E)'nin ikinci işverenden aldığı ücret 70 bin TL'yi aşmamasına rağmen iki işverenden elde ettiği ücretler toplamı 880 bin TL'yi aştığından gerek ilk gerekse ikinci işverenden alınan ücretlerin tamamı beyan edilecektir.

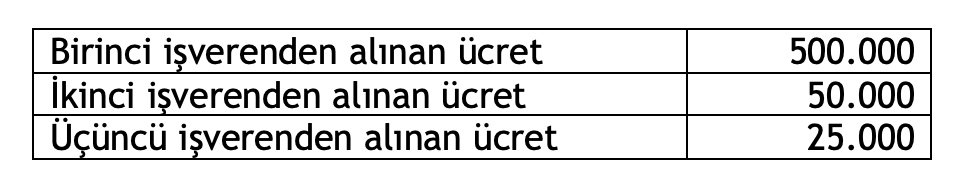

Örnek 6

Mükellef (F), 2022 yılında biri serbest bölgeden olmak üzere üç ayrı işverenden ücret geliri elde etmiştir.

Birinci işverenden alınan ücret (serbest bölge) 900.000 TL

İkinci işverenden alınan ücret 40.000 TL

Üçüncü işverenden alınan ücret 25.000 TL

Mükellef (F)'nin birinci, ikinci ve üçüncü işverenden elde etmiş olduğu ücretleri toplamı (900.000+40.000+25.000=) 965 bin TL, 2022 yılı için geçerli 880 bin TL'lik sınırı aştığından ücret gelirlerinin tamamı beyan edilecektir. Bu örneğin özelliği serbest bölgeden elde edilen ücret gelirlerini içermesidir.

3218 sayılı Serbest Bölgeler Kanununun geçici 3'üncü maddesi uyarınca, serbest bölgede çalışanların ücretlerinden kesilen gelir vergisi, verilen muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilerek devlete ödenmemekte, yani işverende kalmaktadır.

Buna rağmen söz konusu ücretler, aynen normal bölgede elde edilenler gibi beyana tabi olacak mıdır?

Maliye 311 seri no.lu Gelir Vergisi Genel Tebliğinde, serbest bölgede elde edilen ücret gelirlerinin diğer ücretlerden beyan bakımından bir farkı olmadığını, her ne kadar devlete ödenmese de çalışanlara yapılan ücret ödemelerinden gelir vergisi kesilmesi sebebiyle bu ücretler için de diğer ücretler gibi (GVK'nın 86/1-b maddede belirtilen beyan sınırının aşılması durumunda) beyanname verilmesi gerekeceği, diğer ücret gelirlerinin beyan edilip edilmeyeceği belirlenirken beyan sınırının hesabında bu ücretlerin de dikkate alınacağı belirtilmiştir. Aynı durum teknoparklarda elde edilen ücretler için de geçerlidir.

Bu görüşe katılmıyorum. Bence bu tür ücretlerin de üzerinden hiçbir vergi kesintisi yapılmayan vergiden müstesna ücretler gibi değerlendirilmesi gerekir. Çünkü her iki durumda da stopaj yoluyla devlete intikal eden bir gelir vergisi yoktur. Bu nedenle söz konusu ücretler için de gelir vergisi beyannamesi verilmemeli ve bu ücretler beyan sınırının hesabında dikkate alınmamalıdır.

Her ne kadar, serbest bölgede elde edilen ücretlere ilişkin olarak ücretliden kesilmekle birlikte vergi dairesine ödenmeyen stopajların da çalışanlar tarafından yıllık gelir vergisi beyannamesi verilmesi durumunda, bu beyannameler üzerinden hesaplanacak vergiden mahsubuna izin verilmesi nedeniyle bu uygulamanın olumsuz bir sonuç ileri sürülebilirse de buna katılmıyorum. Çünkü olumsuz sonuç yaratmayan durum, ücret gelirlerinin sadece serbest bölgeden elde edildiği durumlarla sınırlıdır.

Ancak bu uygulama, serbest bölge içinde ve dışında birden fazla işverenden ücret geliri elde edildiği durumlarda olumsuz/haksız sonuçlar doğurmaktadır. Çünkü söz konusu yaklaşım, yukarıdaki örnekte olduğu gibi, normalde beyanı gerekmeyen serbest bölge dışındaki diğer ücret gelirlerinin beyan edilmesi sonucunu doğururken; diğer taraftan tüm ücret gelirleri toplanarak vergileme yapıldığından, artan oranlılık nedeniyle serbest bölgede elde edilen ücret gelirleri için de ek vergilemeye sebep olabilmektedir.

Telif Kazançları

Örnek 7

Mükellef (G), bir televizyon kanalında haftalık olarak yayınlanan bir dizinin senaryo yazarlığı karşılığında, 2022 yılında 1 milyon 200 bin TL telif kazancı elde etmiştir. Mükellef (G)'ye yapılan ödemeler üzerinden yüzde 17 oranında gelir vergisi kesintisi yapılmıştır.

Mükellefin yazdığı senaryo, Kültür ve Turizm Bakanlığınca “eser” olarak tescil edilmiştir.

Mükellefin elde ettiği bu kazanç, 2022 yılı için geçerli 880 bin TL'lik istisna sınırını aştığından, gelir vergisi istisnasından yararlanılamayacak ve bu kazanç yıllık gelir vergisi beyannamesi ile beyan edilecektir. Kesinti yoluyla ödenen vergiler beyanname üzerinde hesaplanan vergiden mahsup edilebilecektir.

Mükellefin telif kazancına ilaveten 50 bin TL stopaja tabi tutulmuş işyeri kira gelirinin bulunması halinde, bu kira geliri tek başına 2022 yılı için geçerli beyan sınırı 70 bin TL'yi aşmamasına rağmen, serbest meslek kazancı ile birlikte beyan sınırını aştığından beyannameye dahil edilecektir.

Kira Gelirleri

Örnek 8

Mükellef (H)'nin 2022 yılı gelirleri aşağıdaki gibidir:

İkinci işverenden alınan ücretler 70 bin TL'nin altında kaldığından ve ücret gelirleri toplamı 880 bin TL'yi geçmediğinden, birinci ve ikinci işverenden alınan ücretler beyan edilmeyecektir. Bu ücret gelirleri üzerinden kesilen vergiler nihai vergi olacaktır.

Konut kira gelirleri istisna haddinin (2022 yılı için 9.500 TL'nin) üzerinde olduğundan, istisnadan yararlanılıp yararlanılamayacağı, elde edilen tüm gelirler toplamının 2022 yılı için geçerli olan tutarı (250.000 TL'yi) aşıp aşmadığına göre belirlenecektir. Örnekte brüt gelirler toplamı, istisna ve indirim öncesi tutarları itibariyle 250.000 TL'yi geçtiğinden istisnadan yararlanılamayacaktır. Bu nedenle konut kirasının tamamı beyan edilecektir. Mükellef götürü gider uygulamasını tercih ettiği için, bu tutardan % 15 gider indirimi yapılarak vergiye tabi tutar hesaplanacaktır.

Beyana tabi olmayan ücret gelirleri hariç, vergiye tabi gelirler (konut ve işyeri kira gelirleri) toplamı 70 bin TL'lik beyan sınırının altında kaldığından, stopaja tabi tutulmuş işyeri kira gelirleri beyan edilmeyecek, sadece istisna uygulanamayan konut kirasının beyanı ile yetinilecektir.

Örnek 9

Mükellef (K), sahibi olduğu konuttan 2022 yılında 200 bin TL kira geliri elde etmiştir. Başka geliri bulunmayan mükellef, gayrimenkulü ile ilgili olarak emlak vergisi, sigorta ve faiz giderleri için toplam 45 bin TL harcama yapmıştır.

Başka geliri olmayan mükellef, 2022 yılı gelirleri 250 bin TL'yi geçmediğinden konut kira gelirleri için 9 bin 500 TL'lik istisnadan yararlanabilecektir.

Mükellef gerçek gider yöntemini seçmiştir. Önceki iki yılda götürü gider yöntemini uyguladığından, 2022 yılı için gerçek gider yöntemini seçmesi mümkündür.

Mükellef, 40 bin TL tutarındaki toplam giderin vergiye tabi hasılata isabet eden kısmını gerçek gider olarak indirebilecektir.

Vergiye Tabi Hasılat = 200.000 – 9.500 = 190.500 TL

İndirilebilecek Gider = 40.000 x (190.500/ 200.000) = 38.100 TL

İstisnaya isabet eden gerçek gider tutarı (40.000-38.100=) 1.900 TL vergiye tabi kira gelirinin tespitinde indirim konusu yapılamayacaktır.

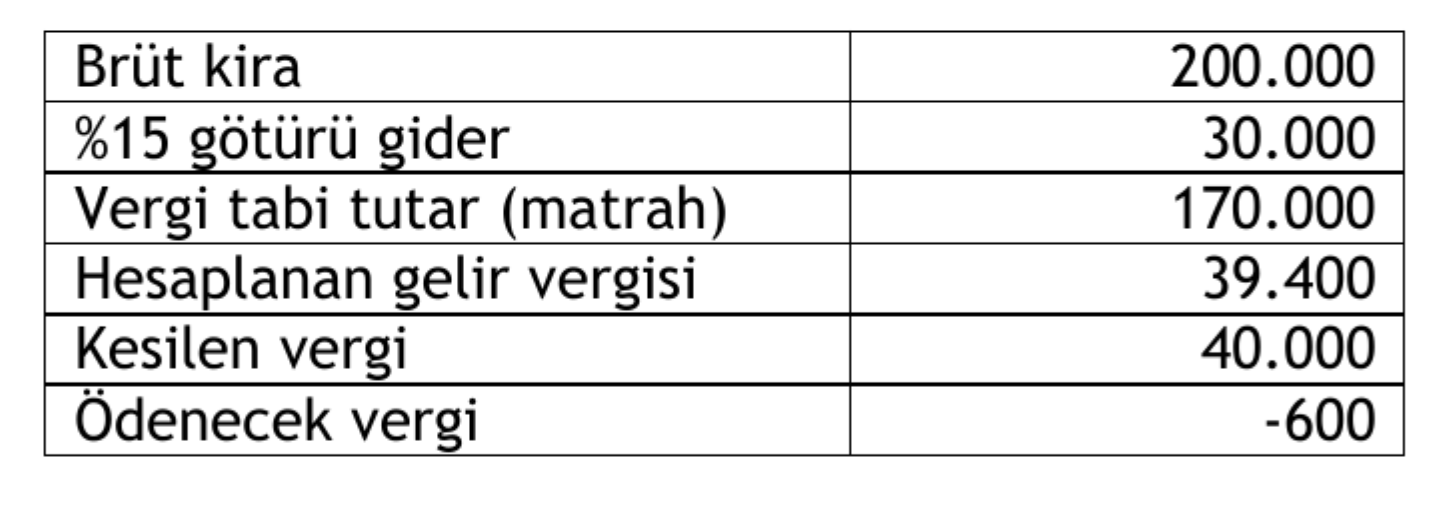

Örnek 10

Mükellef (L)'nin 2022 yılı geliri 200 bin TL işyeri kira gelirinden ibarettir. Bu kira üzerinden kiracı yüzde 20 oranında 40 bin TL vergi kesintisi yapmış ve kalan tutarı mükellefe ödemiştir. Mükellef götürü gider yöntemini seçmiştir.

Kira gelirlerinin vergiye tabi tutarları toplamı 70 bin TL'yi aştığından bu kira gelirleri için gelir vergisi beyannamesi verilecek ve ödenecek vergi şöyle hesaplanacaktır:

Bu örnekte ödenecek vergi çıkmamış, 600 TL iadesi gereken vergi hesaplanmıştır. Mükellefin şahıs sigorta primi, eğitim ve sağlık harcaması gibi indirimleri olsa daha yüksek vergi iadesi çıkacaktı.

Menkul Sermaye İradı

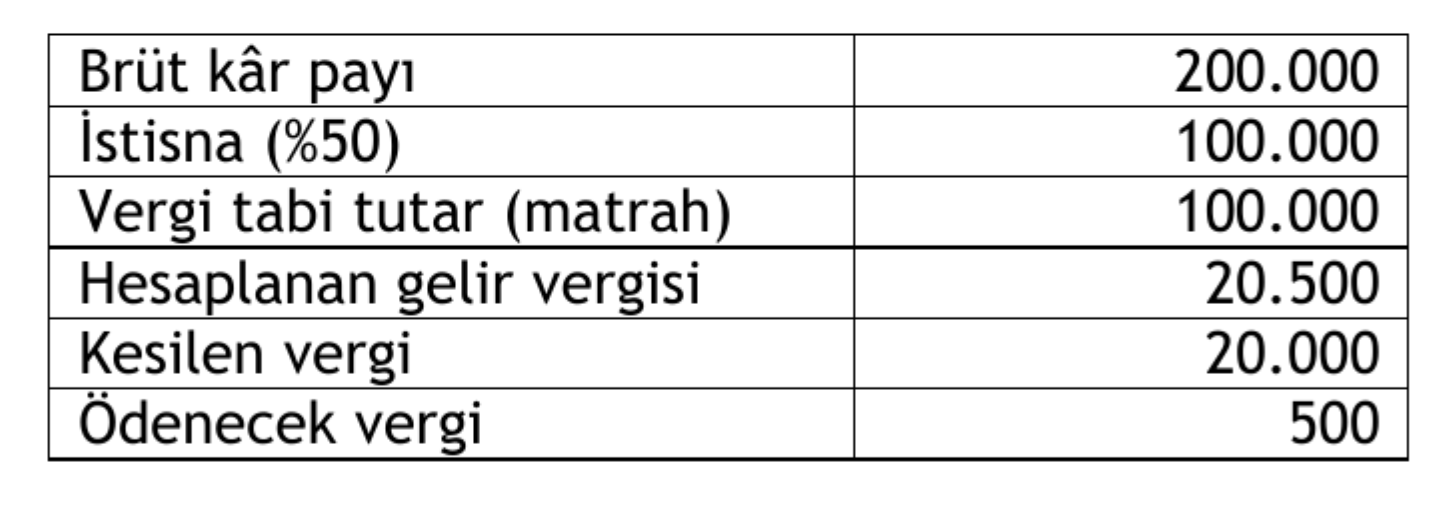

Örnek 11

Mükellef (M)'nin 2022 yılı geliri brüt 200 bin TL temettü (kâr payı) gelirinden ibarettir. Bu gelir üzerinden yüzde 10 (20 bin TL) vergi kesintisi yapılmıştır.

Bu kâr payının yarısı gelir vergisinden istisnadır. Kalan yarısı (200.000/2=)100 bin TL, beyan sınırı 70 bin TL'yi aştığından bu kâr payları beyan edilecektir. Hesaplanacak vergiden yapılan stopajın tamamı (istisnaya isabet eden dahil) mahsup edilecektir.

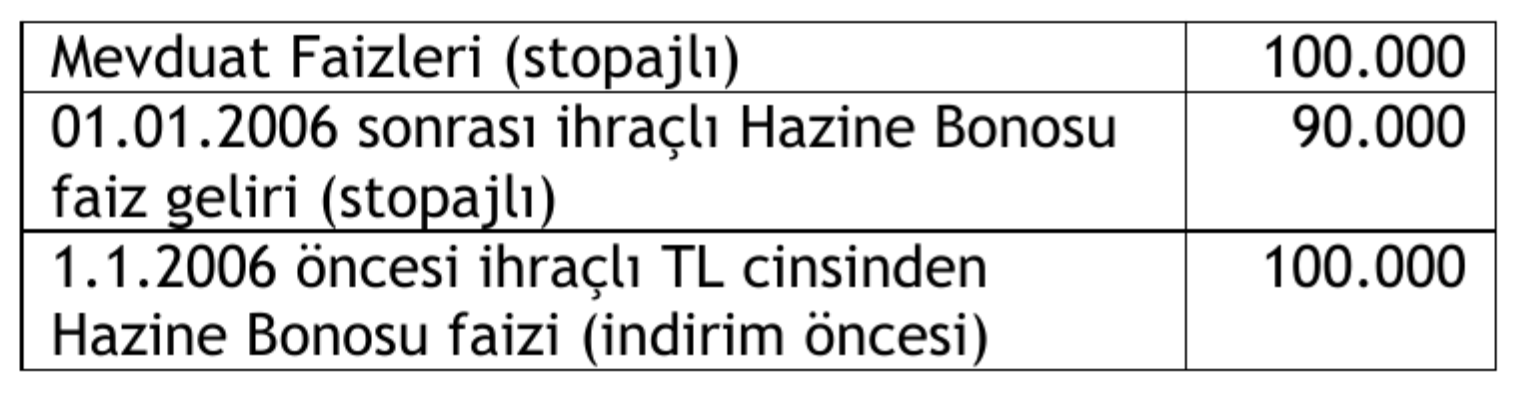

Örnek 12

Mükellef (N)'nin 2022 yılı gelirleri ve beyan durumu aşağıdaki gibidir:

GVK'nun geçici 67'nci maddesi uyarınca stopaja tabi tutulmuş bulunan mevduat faizleri ve 01.01.2006 sonrası ihraçlı Hazine Bonosunun faizleri beyan edilmeyecektir.

GVK'nun geçici 67'inci maddesi kapsamına girmeyen (dolayısıyla bu madde uyarınca stopaja tabi tutulmamış) 1.1.2006 öncesi ihraçlı Hazine bonosunun faiz geliri ise indirime tabi olup, 2022 yılına ilişkin indirim oranı 1'den büyük çıktığından beyan edilmeyecektir.

Dolayısıyla bu mükellef 2022 yılı için beyanname vermeyecektir.

Değer Artış Kazancı (Taşınmaz Satış Kazancı)

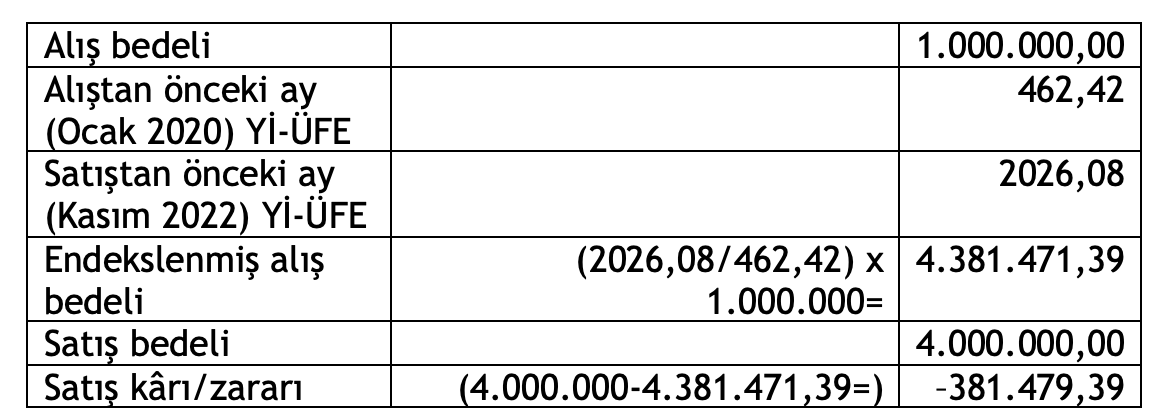

Örnek 13

Mükellef (P) 2020 yılı Şubat ayında 1 milyon TL bedelle satın aldığı konutu 2022 yılı Aralık ayında 4 milyon TL'ye satmıştır.

Mükellef bu taşınmazı iktisap ettiği tarihten itibaren 5 yıl geçmeden sattığı için elde ettiği değer artış kazancını beyan etmek zorundadır. Ancak alışla satış arasında geçen sürede Yİ-ÜFE endeksinde %10'u aşan oranda artış gerçekleştiğinden, alış bedelini Yİ-ÜFE endeksine göre artırmak suretiyle satış kazancını tespit edebilecektir.

Endeksleme yapılırken alış ve satıştan önceki aylara ilişkin endeks değerleri esas alınacaktır.

Buna göre, bu örnekte satış kazancı aşağıdaki gibi hesaplanacaktır:

Bu örnekte endeksleme nedeniyle satıştan 381.479,39 TL zarar doğmuştur. Dolayısıyla beyan edilecek değer artış kazancı bulunmamaktadır.

Çok çarpıcı bir sonuç, alış tarihinden itibaren üç yıl geçmediği halde alış bedelinin 4 katına yapılan satıştan vergiye tabi kazanç çıkmıyor. Normalde enflasyondan devlet kazançlı çıkar, ancak bu örnekte yüksek enflasyon mükellefin işine yarıyor!

Yazar: Erdoğan Sağlam

Kaynak: https://t24.com.tr/