Kurumlarda Bazı İstisna, İndirim ve Uygulamalar için Yeminli Mali Müşavir Tasdik Raporu İbraz Zorunluluğu Getirildi

ERDOĞAN SAĞLAM - 07 Ocak 202649 seri nolu Tebliğ ile hangi istisna, indirim ve işlemler tasdik kapsamına alındı? Tam tasdik yaptıran mükelleflerde uygulama nasıl olacak? Rapor teslim tarihi ne zaman? Tasdik raporu kapsamındaki işlemlerin tasdik ettirilmemesinin sonuçları neler? Bunların yanıtlarına bakalım...

Değerli okurlar, vergi kanunlarında yer alan muafiyet, istisna, yeniden değerleme, zarar mahsubu ve benzeri hükümlerden yararlanılmasını yeminli mali müşavirlerce (YMM) düzenlenmiş tasdik raporu ibraz şartına bağlamaya Hazine ve Maliye Bakanlığı yetkili (Vergi Usul Kanununun mükerrer 227 nci maddesinin 1 numaralı bendi).

Yararlanılması YMM’lerce düzenlenmiş tasdik raporu ibrazı şartına bağlanan konularda, tasdik raporunun zamanında ibraz edilmemesi halinde, mükellefe tebliğ edilmek şartı ile 60 günlük bir süre veriliyor.

Tasdik raporunun bu süre içinde de ibraz edilmemesi halinde mükellefler tasdike konu haktan yararlanamıyorlar.

Özetle, YMM’lerce tasdiki zorunlu olan işlemlerde, tasdik işleminin yaptırılmaması veya düzenlenen raporun ibraz edilmemesi, mükelleflerin tasdike konu haklardan yararlanamaması sonucunu doğuruyor.

Mevbank Neo e-bültenine kaydolun, mevzuattaki her güncellemeyi ilk siz öğrenin. Hemen kayıt olun!

1. Son Düzenlemeden Önce Hangi İndirim ve İstisnalar Tasdike Tabi idi?

Maliye 5, 7 ve 25 sıra numaralı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğleri ile bazı istisnalardan yararlanmayı YMM tasdik raporu ibrazı şartına bağlamış bulunuyordu.

Bazı istisnalar için ise belli haddi geçmeleri halinde rapor ibraz edilmek zorunlu idi.

46 sıra nolu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ile hadler yeniden belirlenmiş ve 2023 yılında dikkate alınacak hadlerin 2023 yılı ve sonraki yıllarda Hazine ve Maliye Bakanlığınca özel bir belirleme yapılmadığı takdirde artış olmaksızın uygulanması esası benimsenmişti.

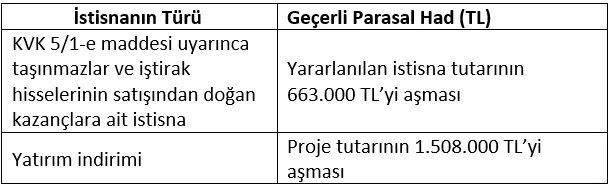

Buna göre 2025 yılında verilen 2024 yılı kurumlar vergisi beyannameleri üzerinde yararlanılması YMM tasdik raporu ibraz şartına bağlı indirim ve istisnalar ile geçerli hadler aşağıdaki gibi oluşmuştu:

Görüldüğü gibi çok az sayıda istisna için YMM tasdik raporu ibraz şartı bulunmaktaydı.

Ayrıca Ar-Ge İndirimi ve Serbest Bölge Faaliyet Tasdik Raporu için herhangi bir hadde bağlı olmaksızın YMM tasdik raporu düzenletme zorunluluğu söz konusu idi.

Diğer taraftan, kurumlar vergisi beyannameleri ile eklerini YMM’lere tasdik ettiren (yani tam tasdik yaptıran) mükelleflerin, yukarıda belirtilen tasdikleri ayrıca yaptırmalarına gerek yoktu. Düzenlenecek tam tasdik raporlarında bu istisna kullanımına ilişkin bilgilere de yer verilmesi yeterli bulunmaktaydı.

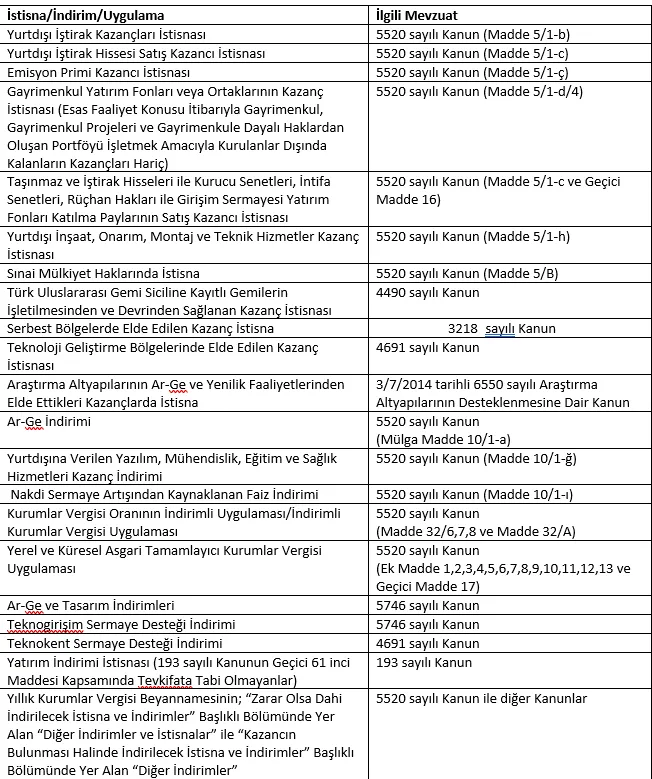

2. 49 Seri Nolu Tebliğ ile Hangi İstisna, İndirim ve İşlemler Tasdik Kapsamına Alındı?

49 seri nolu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (RG. 30 Aralık 2025 tarih ve 33123 sayılı) ile gelir ve kurumlar vergisi beyannamelerinde yer alan ve YMM tarafından düzenlenen tasdik raporu ibraz şartına bağlanan istisna, indirim ve uygulamalar yeniden belirlendi.

Belirlenen şartların sağlanması halinde zorunluluk kapsamına alınan kurumlar vergisi istisna ve indirimleri şöyle:

3. Tasdik Şartları Neler?

Kurumlar Vergisi Kanunu uyarınca, hesap dönemi olarak takvim yılını kullanan mükelleflerin 2025 yılı ve izleyen hesap dönemlerine, özel hesap dönemine tabi olan mükelleflerin ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen özel hesap dönemlerine uygulanmak üzere; mükelleflerin verecekleri kurumlar vergisi beyannamesinin ilgili satırında beyan ettikleri;

a) Beyannamenin (Beyanname Düzenleme Programı-BDP) “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler ve İstisnalar” satırı ile “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler” satırı dışında; beyannamede müstakil satırı bulunan ve ikinci fıkrada sayılan her biri itibarıyla 500 bin Türk Lirasını aşan istisna ve indirimlerinin,

b) (a) bendinde belirtilen her bir istisna ve indirimin, aynı bentte belirlenen tutarı aşmaması ancak birden fazla istisna ve indirim toplamının 1 milyon Türk Lirasını aşması halinde tümünün,

c) Beyannamenin gerek “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler ve İstisnalar” satırına, gerekse “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” başlıklı bölümünde yer alan “Diğer İndirimler” satırına yazılan tutarın 1 milyon Türk Lirasını aşması ya da bu iki satıra yazılan tutarların toplamının yine aynı tutarı aşması halinde istisna ve indirimlerin tümünün,

ç) (a) ve (c) bentlerinde belirtilen satırlara yazılan tutarların toplamının 1 milyon Türk Lirasını aşması halinde tümünün,

d) 5520 sayılı Kanunun 32 nci maddesinin altı, yedi ve sekizinci fıkraları kapsamındaki kurumlar vergisi oranının indirimli uygulamalarında, yararlanılan toplam vergi indiriminin 200 bin Türk Lirasını aşması halinde tümünün,

e) 5520 sayılı Kanunun 32/A maddesi kapsamındaki indirimli kurumlar vergisi uygulaması ile aynı Kanunun ek 1 ila ek 13 ve geçici 17 nci maddeleri kapsamındaki yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamasında ise tutar sınırı olmaksızın hesaplanan tutarların, ilgili mevzuat hükümlerine uygun olduğunun yeminli mali müşavirler tarafından düzenlenen tasdik raporu ile tasdik edilmesi zorunludur.

(4) Maliye tarafından farklı bir tutar belirlenmediği takdirde, üçüncü fıkrada belirlenen tutarlar izleyen yıllarda, her yıl yeniden değerleme oranının yarısı oranında artırılmak suretiyle hesaplanacak. Bu şekilde belirlenen tutarın 10 bin Türk Lirasını aşmayan kısımları dikkate alınmayacak (Yani izleyen yıllarda daha fazla mükellef tasdik kapsamına girecek).

(5) Üçüncü fıkrada belirlenen tutarları aşmayan veya tasdiki zorunlu olmayan istisna, indirim ve uygulamalardan yararlanan mükellefler diledikleri takdirde, bu Tebliğde belirtilen usul ve esaslar çerçevesinde, işlemlerini YMM’lere ihtiyari olarak tasdik ettirebilirler.

(6) 233 Sayılı Kanun Hükmünde Kararname hükümlerine tabi kamu iktisadi teşebbüsleri ile bunlara ait müesseselerin, bu Tebliğ kapsamındaki işlemlerinin ilgili mevzuat hükümlerine uygun olduğunun yeminli mali müşavirlere tasdik ettirilmesi mecburiyeti bulunmuyor.

Görüleceği üzere, beyannamelerde yararlanılan neredeyse tüm indirim ve istisnalar için tasdik şartı getirilmiş bulunuyor.

4. Tam Tasdik Yaptıran Mükelleflerde Uygulama

Kurumlar vergisi beyannameleri ve eklerinin tasdikine ilişkin (tam tasdik) sözleşme düzenleyerek beyannamelerini tasdik ettiren mükelleflerin, haklarında düzenlenecek tam tasdik raporlarının ayrı bir bölümünde söz konusu indirim, istisna veya uygulamalara ilişkin Tebliğ ekindeki rapor dispozisyonunda yer alan hususlara yer verilmesi şartıyla, tasdik kapsamındaki işlemleri için ayrıca rapor ibraz etmelerine gerek bulunmuyor.

Bu düzenlemenin tam tasdik yaptırma eğilimini artıracağını tahmin ediyorum. Çünkü yukarıda sayılan işlemler için ayrı ayrı tasdik raporu düzenletmek yerine tek bir tam tasdik raporu düzenletmek daha düşük maliyetli ve anlamlı görünüyor.

5. Rapor Teslim Tarihi

01/1/2025 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yayımı tarihinde (30.12.2025) yürürlüğe giren bu tebliğe göre; tasdiki zorunlu işlemlere ilişkin düzenlenen tasdik raporlarının ilgili hesap döneminin kurumlar vergisi beyannamesi ile birlikte veya bu beyannamenin verilme süresinin bitimini takip eden iki ay içerisinde dijital vergi dairesi üzerinden elektronik ortamda gönderilmesi zorunlu.

6. Tasdik Raporu Kapsamındaki İşlemlerin Tasdik Ettirilmemesinin Sonuçları

Gelir/kurumlar vergisi istisna, indirim ve uygulama tasdik raporunun zamanında ibraz edilmemesi halinde, mükellefe 213 sayılı Vergi Usul Kanunun mükerrer 227. maddesinin üçüncü fıkrası uyarınca süre verilecek, tasdik raporunun bu süre içerisinde de ibraz edilmemesi halinde mükellef tasdike konu haktan yararlanamayacaktır!

Gelir/kurumlar vergisi istisna, indirim ve uygulama tasdik raporunun zamanında ibraz edilmemesi halinde ayrıca, 213 sayılı Vergi Usul Kanununun 355. maddesinde belirtilen özel usulsüzlük cezası uygulanacaktır.

7. Tam Tasdik Yaptırmanın Yararları

- YMM’lere tasdik ettirilen beyannameler ve bunlara ilişkin malî tablolar, kamu idaresinin yetkili memurlarınca (vergi inceleme elemanlarınca) İNCELENMİŞ BELGE OLARAK KABUL EDİLİR. Tam tasdik yaptıran işletmeler, Devlet inceleme elemanlarınca incelenmiş firma sayıldıkları için, normal şartlarda (ihbar veya benzeri özel bir neden olmadıkça) tekrar incelemeye tabi tutulmazlar.

- Tam tasdik yaptıran firmaların, kurumlar vergisi indirim ve istisnalarının tasdiki için ayrıca rapor düzenlettirmelerine gerek yoktur.

- Tam tasdik sözleşmesi imzalayan mükellefler, prensip itibariyle herhangi bir sınır söz konusu olmaksızın, YMM tasdik raporu ile KDV iadesi alabilirler.

- Mali tablolarına göre aktif toplamı ve net satışları belli tutarların altında olan mükellefler beyannamelerini 4 seri no.lu Tebliğ gereğince SM veya SMMM’lere imzalatmak zorundadırlar. YMM ile tam tasdik sözleşmesi imzalayan mükellefler bu zorunluluktan muaflar. Bu hadlerden herhangi birini geçenler de beyannamelerini SM veya SMMM’lere imzalatmak zorunda değiller.

- Firmaların muhatap olacakları karşıt inceleme talepleri, YMM ile tam tasdik yapılması halinde YMM’ler tarafından 29 no.lu Tebliğ’e uygun olarak “bilgi verme” şeklinde karşılanabilir. Dolayısıyla tam tasdik yaptıran mükellefler bu bilgileri doğrudan verme külfetinden kurtulurlar.

- Yıllık gelir veya kurumlar vergisi beyannamesi üzerinde mahsup edilemeyen gelir ve kurumlar vergisi stopajının belli bir tutarı, süresinde tam tasdik sözleşmesi imzalamış YMM tarafından düzenlenecek tam tasdik raporuna istinaden iade alınabilir.

- Tam tasdik yaptırılması; düzenli bir vergisel denetim ve tasdik konusu ile sınırlı ve dolaylı olarak olarak mali müşavirlik hizmeti alınmasını, bu suretle vergisel risklerden korunmayı sağlar.

- Gözlemlerime göre tam tasdik yaptıran mükellefler Maliye tarafından daha uyumlu mükellef olarak değerlendiriliyor.

Kaynak: https://t24.com.tr/

Yazar: Erdoğan Sağlam