Sekiz Soruda Yurt İçi Asgari Kurumlar Vergisi Uygulaması ve Bu Konuda Yaşanan Tartışmalar

ERDOĞAN SAĞLAM - 11 Ekim 2024Yasallık ilkesi gereğince geçmiş yıl zararlarının asgari vergi matrahından düşülmesi istenmiyorsa bunun kanunda açıkça hükme bağlanması gerekirdi. Oysa kanunda böyle bir düzenleme yer almıyor. Dolasıyla tebliğ kanuna aykırı!

Değerli okurlar, son torba yasa ile birçok önemli vergisel düzenlemeler yapıldı. Bunlardan en çok eleştirilen düzenlemenin “yurt içi asgari kurumlar vergisi” olduğunu söyleyebilirim.

7524 sayılı Torba Yasa ile 01.01.2025 tarihinden itibaren elde edilecek kazançlara uygulanmak üzere, hesaplanan kurumlar vergisinin, indirim ve istisnalar düşülmeden önceki kurum kazancının yüzde 10’undan az olamayacağı yönünde bir düzenleme yapıldı.

1. Düzenlemenin Amacı Ne?

Öncelikle gerek 2024-2026 dönemine ilişkin Orta Vadeli Programda (OVP), gerekse OVP (2025-2027)’de etkin olmayan istisna, muafiyet ve indirimlerin kaldırılacağının ilan edildiğini belirtmek isterim.

Nitekim torba yasanın “genel gerekçeler” bölümünde de OVP'de yer aldığı şekilde indirim ve istisnaların gözden geçirilmesi sonucunda bazı istisna ve indirimlerin kaldırılmakta, bazılarının ise uygulama şeklinin değiştirilmekte olduğu belirtilmiş bulunuyor.

Bu kapsamda bazı istisna ve indirimler 2023 yılından başlayarak kaldırıldı veya daraltıldı. Bu sürecin devam edeceği anlaşılıyor. Nitekim OVP (2025-2027)’de, vergi harcamalarının gözden geçirilerek etkin olmayan istisna, muafiyet ve indirimler kaldırılacağı öngörülüyor. 2025 yılının ilk çeyreğinde gerekli yasal düzenlemenin yapılacağı belirtilmekte...

Bu kapsamda, kaldırılamayan veya kapsamı daraltılamayan (bazı sektörlerin lobicilik faaliyeti sonuç vermiş anlaşılan) istisna ve indirimlerin etkisini dolaylı olarak azaltmak için indirim ve istisna öncesi kurum kazancı üzerinden yüzde 10 oranında hesaplanacak asgari kurumlar vergisi ihdas edildi.

Hatta bazı istisna ve indirimlerin asgari kurumlar vergisi matrahından indirilmesi öngörülerek, bu istisna ve indirimlerin asgari vergiye tabi tutulması da engellendi. En güçlü lobi faaliyetini bunların yaptığını söylemek yanlış olmaz. Çünkü Meclise sevk edilen teklifte kapsama dahil edilmeyen istisna ve indirimler çok düşük bir seviyede idi, Plan ve Bütçe Komisyonunda teklife eklenen hükümlerle asgari vergi kapsamına girmeyen istisna ve indirimlerin kapsamı genişletildi.

Komisyonda yapılan değişiklikle asgari kurumlar vergisi kapsamından çıkarılan istisna ve indirimler şöyle:

* 3218 sayılı Serbest Bölgeler Kanunu kapsamında vergiden istisna edilen kazançlar,

* 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamındaki kazanç istisnası ile kurumlar vergisi matrahından indirim konusu yapılabilen Ar-Ge ve tasarım indirimi.

2. Yurt İçi Asgari Kurumlar Vergisinin Mükellefi Kimler?

Yurt içi asgari kurumlar vergisinin mükellefini, kurumlar vergisi mükellefleri (zorunlu veya ihtiyari beyanname veren dar mükellef kurumlar dahil) oluşturuyor.

Aşağıda saydığım kurumlar bu yükümlülüğe tabi olmayacaklar:

- Kurumlar vergisinden muaf olan kurumlar

- Gelir vergisi mükellefleri

İlk defa faaliyete başlayan kurumlar için ilk 3 dönem için asgari vergi hesaplanmayacak. İlgili Tebliğe göre, yükümlülük 2025 yılında başlayacak olsa da,

- 2023 yılında işe başlayanlar 2025 yılında

- 2024 yılında işe başlayanlar 2025 ve 2026 yıllarında asgari vergiye tabi olmayacaklar.

Birleşme, devir, tür değişikliği ile kısmi ve tam bölünme suretiyle kurulan şirketler ilk defa faaliyete başlayan şirket olarak kabul edilmeyecek. Yani bu mükellefler 3 yıllık muafiyetten yararlanamayacaklar.

3. Yurt İçi Asgari Kurumlar Vergisi Nasıl Hesaplanacak?

*Önce normal hükümlere göre beyan edilen matraha göre kurumlar vergisi hesaplanacak.

* Sonra yasal düzenlemeye göre yurt içi asgari kurumlar vergisi hesaplanacak.

* Hesaplanan kurumlar vergisi ile yurt içi asgari kurumlar vergisi karşılaştırılacak ve bunlardan yüksek olanı tahakkuka esas alınacak.

* Karşılaştırmaya esas alınacak asgari kurumlar vergisinin tespitinde aşağıdaki tutarlar hesaplanan asgari vergiden indirilecek:

-Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az yüzde 20 oranında halka arz edilen kurum kazançlarına uygulanan 2 puan, ihracat kazançlarına uygulanan 5 puan, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına uygulanan 1 puanlık indirimli oran uygulaması nedeniyle alınmayan vergi,

- Kurumlar Vergisi Kanununun 32/C maddesinin yürürlüğe girdiği 2/8/2024 tarihinden önce Sanayi ve Teknoloji Bakanlığından alınmış olan teşvik belgelerindeki yatırıma katkı tutarlarının kullanılması nedeniyle Kurumlar Vergisi Kanununun 32/A maddesi hükmüne istinaden ilgili hesap döneminde alınmayan vergi.

Böylece bu desteklerin devam etmesi sağlanacak.

Tebliğe göre, bu kapsamdaki yatırıma katkı tutarının tespitinde, 2/8/2024 tarihinden önce mevcut yatırım teşvik belgelerinde kayıtlı olan yatırım tutarı dikkate alınacak, bu tarihten sonra yatırım teşvik belgesinde gerçekleştirilen revizeler sonucundaki artışlar hesaplamaya dahil edilmeyecek. Bu açıklamaya katılamıyorum, özellikle miktarı artmayan sadece değeri artan yatırımlar yönünden…

2/8/2024 tarihinden sonra (bu tarih dahil) alınan teşvik belgeleri kapsamında yatırıma katkı tutarlarının kullanılması nedeniyle alınmayan vergi, hesaplanan asgari vergiden düşülemeyecek.

* Kurumlar Vergisi Kanununun 32’nci maddesinin altıncı, yedinci ve sekizinci fıkraları ile 32/A maddesinin aynı kazanca uygulandığı durumlarda, indirimli oran uygulamaları dolayısıyla alınmayan vergilerin tamamı asgari kurumlar vergisinden indirilebilecek.

* Yüzde 5 uyumlu vergi mükellefi indirim hakkı bulunan kurumlar, hesaplanan asgari kurumlar vergisi için de bu haklarını kullanabilecekler.

* Son olarak yıl içinde kesinti suretiyle ödenen kurumlar vergisi ve geçici vergi mahsup edilerek ödenecek kurumlar vergisi bulunacak.

Kanunda açık bir düzenleme olmamakla birlikte Tebliğe göre;

*Yüzde 10 ve üzeri vergi yükü taşıyan yurt dışı kaynaklı istisna kazançların tamamı

*Yüzde 10’dan daha az vergi yükü taşıyan yurt dışı kaynaklı istisna kazançların ise, taşıdığı vergi yüküne isabet eden kazanç kısmı asgari vergi matrahından düşülebilecek.

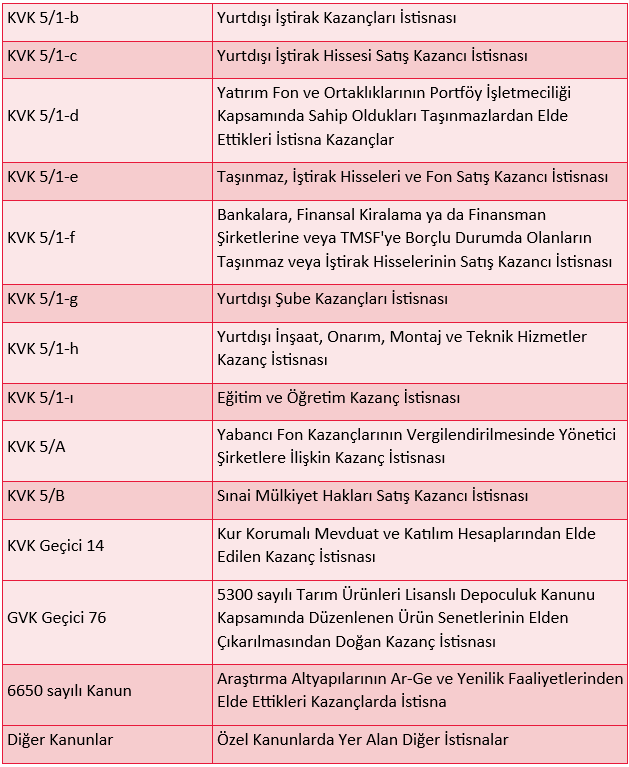

4. Yurt İçi Asgari Kurumlar Vergisi Matrahından DÜŞÜLECEK İndirim ve İstisnalar Neler?

Yurt içi asgari kurumlar vergisi matrahından düşülecek indirim ve istisnalar şunlar:

5. Yurt Açi Asgari Kurumlar Vergisi Matrahından DÜŞÜLEMEYECEK İstisnalar Neler?

Yurt içi asgari kurumlar vergisi matrahından düşülemeyecek istisnalar şunlar:

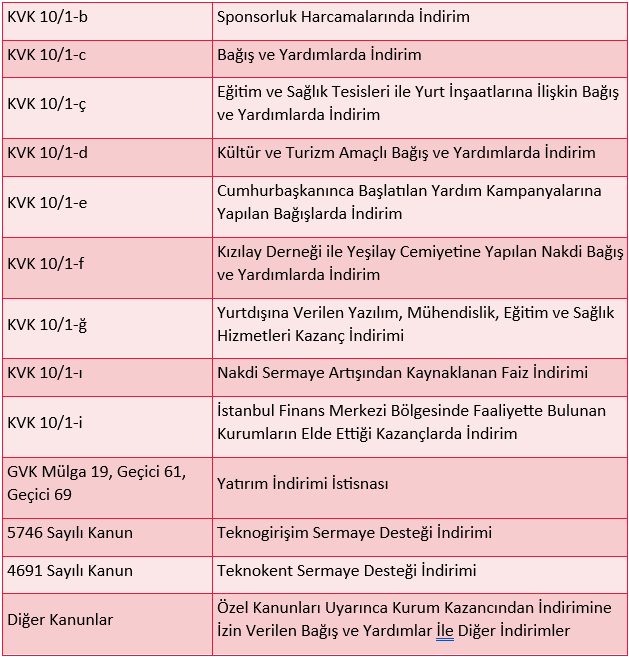

6. Yurt İçi Asgari Kurumlar Vergisi Matrahından DÜŞÜLEMEYECEK İndirimler NELER?

Yurt içi asgari kurumlar vergisi matrahından düşülemeyecek indirimler şunlar:

7. Geçici Vergide Asgari Kurumlar Vergisi Hesaplanacak mı?

Maalesef hesaplanacak. Enflasyon düzeltmesi, indirimli kurumlar vergisi oran uygulamaları derken, yurt içi asgari kurumlar vergisinin de geçici vergide uygulanması geçici vergiyi gerçekten çok zahmetli hale getirdi.

3 Eylül’de yazdığım yazıda da belirttiğim üzere, geçici vergide daha basit bir modele acilen geçmeliyiz!

8. Geçmiş Yıl Mali Zararları Asgari Kurumlar Vergisi Matrahından Düşülecek mi?

Kanunda bu konuda Kanunda herhangi bir belirleme yok. Ancak Tebliğde (32.5.6. Bölüm), geçmiş yıl mali zararlarının yurt içi asgari kurumlar vergisi matrahından İNDİRİLEMEYECEĞİ, yani asgari vergiye tabi tutulacağı belirtiliyor.

Bu görüşe şu nedenlerle katılmıyorum:

- Yasallık ilkesi gereğince geçmiş yıl zararlarının asgari vergi matrahından düşülmesi istenmiyorsa bunun kanunda açıkça hükme bağlanması gerekirdi. Oysa kanunda böyle bir düzenleme yer almıyor. Dolasıyla tebliğ kanuna aykırı!

- Kanunda, indirim ve istisnalar düşülmeden önceki kurum kazancı ibaresinin, dönem sonundaki ticari bilanço kârına kanunen kabul edilmeyen giderlerin eklenmesiyle bulunan tutarı ifade ettiği belirtiliyor. Tebliğde, dönem zararları da dikkate alınarak, sanırım tartışmaları önlemek bakımından, düzenlemede “yer alan indirim ve istisnalar düşülmeden önceki kurum kazancı” ibaresinden, hesap dönemi sonundaki ticari bilanço kârına veya zararına kanunen kabul edilmeyen giderlerin eklenmesiyle bulunan tutarı ifade ettiği açıkça belirtiliyor. Dönem ticari zararlarının asgari vergi matrahından düşülmesi kanuna uygun olarak kabul edilmişken, geçmiş yıl zararlarının kabul edilmemesi kanuna aykırı ve hatalı bir açıklama bence. Çifte standart!

- Geçmiş yıl zararları bir istisna ve indirim uygulaması değildir. Kurumlar Vergisi Kanununda istisna ve indirimlerden ayrı bir maddede düzenlenmiş olup, matrahın tespitinde “mahsup” adı altında yapılan başka bir indirimdir. Asgari vergi bakımından “indirim”den kasıt, kurumlar vergisi beyannamesi üzerinde geçmiş yıl zarar mahsubu yapıldıktan sonra pozitif bir rakamın kalması halinde, bu rakamla sınırlı olarak, matrahtan indirim konusu yapılabilecek tutarların indirilmesidir. Bu indirimlerin büyük çoğunluğunun yasal dayanağı KVK’nın 10 uncu maddesidir.

- Asgari vergi uygulaması ile devletin verdiği vergisel teşvikler öncesi kazancın belli bir oranda vergilendirilmesi sağlanarak, teşvikler bu ölçüde azaltılmaktadır. Devletin sağladığı bu teşviklere “vergi harcaması” denilir. Zarar mahsup hakkı vergi harcaması niteliğinde değildir. Mükellefin gider fazlasıdır ve beş yıllık zarar mahsup hakkı kapsamında hem mükellefin beyanı üzerinden hesaplanan kurumlar vergisi matrahından hem de asgari kurumlar vergisi matrahından mahsubu mükellefin yasal bir hakkıdır.

- Gelir İdaresi bu hatalı görüşünden geri dönmezse çok sayıda ihtilaf çıkması kaçınılmazdır. Zaten finansal gider kısıtlaması, ek vergi ihtilafları derken vergi sistemimiz ihtilaflara boğulmuş durumdadır. Bir de buna geçmiş yıl zararları ile ilgili çok sayıda ihtilaf eklenirse sistem iyice tıkanacaktır.

- Hatadan dönmenin iki yolu vardır: Ya tebliğ değiştirilecek ya da bir torba yasa ile geçmiş yıl zararlarının asgari vergi matrahından düşülebileceği açıkça hükme bağlanacaktır.

- Zarar üzerinden vergi alınması Anayasanın 73’üncü maddesine de aykırıdır. Bu maddeye göre herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Zarar üzerinden vergi almak mali gücü hiç dikkate almamak demektir.

Yazar: Erdoğan Sağlam

Kaynak: https://t24.com.tr/