“Ulusal Taşıt Tanıma Sistemi” için Geri Sayım Başladı

SERCAN BAKAÇ - 04 Aralık 2024Bilindiği üzere “Kayıt Dışı Ekonomiyle Mücadeleyle Eylem Planı” kapsamında birçok sistemin dijital olarak geliştirilmesi ve hayat geçirilmesi planlanmıştı. Bu kapsamda akaryakıt sektörüne yönelik, akaryakıt istasyonlarında gerçekleştirilen işlemlerde vergi güvenliğini sağlamak ve denetim etkinliğini artırmak amacıyla istasyonlarda taşıt tanıma sistemi kurulması hedeflenmişti.

Buna yönelik 5 Ekim 2023 tarihli Resmî Gazete’ de Ulusal Taşıt Tanıma Sistemi (UTTS) Uygulama Genel Tebliği yayınlanmış ve UTTS’nin kurulması ve işletilmesi için Darphane ve Damga Matbaası Genel Müdürlüğü (Darphane) yetkilendirilmişti. Yılın son ayında gündemi meşgul eden birçok konu varken ikinci planda kalan UTTS’nin vergi güvenliği ve denetimi üzerindeki etkileri bugünkü yazımızın konusu olacak.

UTTS Nedir ve Neyi Amaçlıyor?

Akaryakıt istasyonlarında mevcut sistemde, akaryakıt satışı sırasında araç plakasının pompa görevlisi tarafından elle girilmesi, usulsüz fiş düzenlenmesine imkân vermektedir. Bu şekilde usulsüz olarak düzenlenen fişler mükelleflerce gider gösterilerek vergiden düşmek suretiyle vergi kaybına neden olmaktadır. Bu nedenle UTTS, öncelikle kayıt dışı ekonomiyle etkin mücadele etmek ve akaryakıt piyasasında rekabet eşitsizliğinin gidermek amacıyla kurulmuştur.

Bu sisteme dahil olanlar taşıtların yakıt depo girişlerine Taşıt Tanıma Birimi (TTB) takılacaktır. Yakıt dolum işlemi sırasında TTB’den plaka bilgisi diğer UTTS donanımları aracılığı ile otomatik olarak ödeme kaydedici cihaza iletilecek. Yakıt dolumu tamamlandıktan sonra UTTS tarafından satış fişi oluşturularak taşıt sahibine verilecek aynı zamanda ve tüm işlemler Gelir İdaresi Başkanlığı (GİB) veri tabanına aktarılacak.

Dolaysıyla UTTS ile akaryakıt istasyonlarında plakaların sisteme otomatik olarak aktarılması sağlanarak usulsüz fiş oluşturulmasının önüne geçilmesi ve akaryakıt alışlarının idare tarafından da kayıt altına alınması amaçlanmaktadır.

Kimler Taşıt Tanıma Birimi Taktırmak Zorunda?

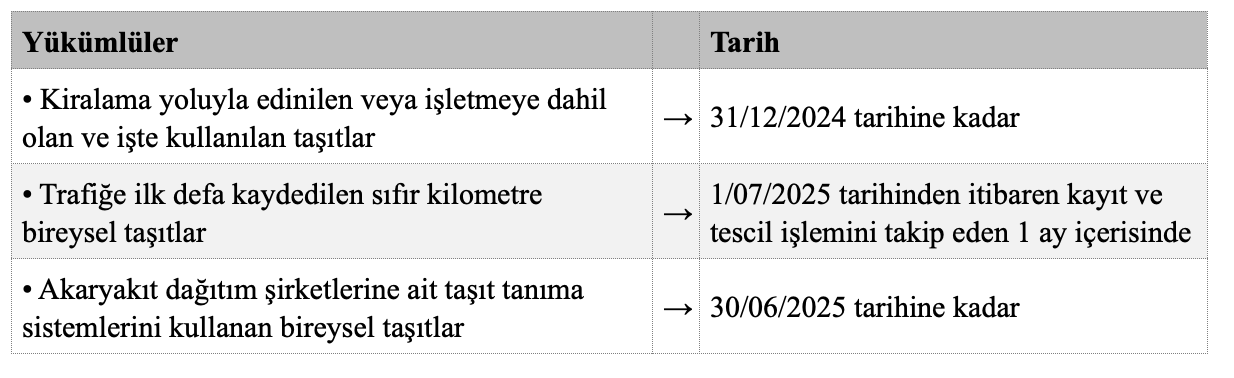

Söz konusu tebliğde, kimlerin yakıt depo girişine TTB taktırmak zorunda oldukları belirlenmiştir. Aşağıdaki tabloda belirtilen tarihlere kadar söz konusu yükümlüler taşıtlarını UTTS’ ye kaydettirme zorunluluğu bulunmaktadır.

Bununla birlikte söz konusu tebliğe göre;

- Yabancı devletlerin Türkiye’deki diplomatik temsilcilikleri, konsoloslukları ve uluslararası anlaşmalarla vergi muafiyeti tanınan uluslararası kuruluşlar ve bunların diplomatik haklara sahip mensupları ile ev sahibi hükümet anlaşmaları veya ülkemizin taraf olduğu diğer anlaşmalar çerçevesinde Türkiye’deki uluslararası kuruluşlar ve bunların yönetici kadrolarında görev yapan Türkiye Cumhuriyeti vatandaşı olmayan mensuplarına ait taşıtlar,

- Genel bütçeye dâhil dairelerle, özel bütçeli idareler ve bunlara bağlı sabit ve döner sermayeli müesseseler, il özel idareleri, belediyeler ve bunların bağlı kuruluşları ile mahalli idare birliklerine ait taşıtlar UTTS kapsamında değildir.

Cezai Yaptırımlar Nelerdir?

Söz konusu Tebliğ’ de belirlenen usul ve esaslara aykırı hareket eden veya belirlenen

sürelerde öngörülen yükümlülükleri yerine getirmeyenler hakkında 213 sayılı Vergi Usul Kanunu’nun (VUK) ilgili ceza hükümleri uygulanacaktır.

Buna göre;

- UTTS kapsamında, yükümlüler tebliğde belirtilen donanım cihazlarının son tarihe kadar taktırmaması durumunda VUK’ un mükerrer 355. maddesine göre özel usulsüzlük cezası ile karşı karşıya kalacaklardır.

- UTTS kapsamında düzenlenmeyen belgeler, VUK’un 227. maddesine göre hiç düzenlenmemiş sayılacağından bu durumun tespiti halinde aynı kanunun 353/2’nci maddesine istinaden özel usulsüzlük cezası kesilebilecektir.

Sonuç ve Öneriler

UTTS’nin vergileme sürecindeki etkileri ve bu etkilerin ekonomi ile kamu düzenine katkısı göz önüne alındığında sıradan bir takip sisteminden öteye geçtiğini göstermektedir. Bu sistem akaryakıt sektöründe kayıt dışılıkla mücadelede ve vergi denetiminde önemli bir araç olacağı aşikârdır. Ancak başta kurulum ve işletim maliyeti, veri güvenliği ve gizlilikle ilgili potansiyel sorunları da barındırmaktadır. Sistemin tam anlamıyla başarıya ulaşabilmesi için potansiyel sorunların ve zorlukların etkin bir şekilde çözülmesi ve sistemin mevcut avantajlarının sürdürülebilir kılınması gerekmektedir.

Buna yönelik olarak;

- Sistem hakkında işletmelere ve kullanıcılara eğitim verilmesi,

- Veri güvenliğinin sağlanması için gerekli önemlerin alınması,

- Kurulum maliyetlerinin kamu ve özel sektör işbirliğiyle paylaşılması, UTTS’nin hem ekonomik hem de toplumsal faydaları maksimize edilebilir.

* (Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.)

Yazar: Sercan Bakaç

Kaynak: https://www.ekonomim.com/