Yatırım Fonlarından Elde Edilen Hangi Gelirler Stopaj Kapsamına Alındı; Hisse Senedi Yoğun Fonlarda Uygulama Nasıl Yapılacak?

ERDOĞAN SAĞLAM - 29 Aralık 2025Nedense bu geçici düzenleme 2006 yılından beri uygulanmasına rağmen kalıcı düzenleme haline getirilmedi. 1.1.2006 yılından beri uygulamada olup, uygulama süresi 5 yıl daha uzatılan bu sistemin bundan sonra değiştirileceğini sanmıyorum. Artık kalıcı hale geldiğini söylemek mümkün.

Değerli okurlar, gerçek kişilerin elde ettikleri finansal nitelikteki gelirlerin vergilemesi, Gelir Vergisi Kanunu’nun (GVK) geçici 67. maddesi kapsamında esas itibariyle stopaj yoluyla yapılıyor. Bu geçici madde hem menkul sermaye iradını hem de değer artış kazancına uygulanıyor. Yani karma bir madde. Bu geçici maddenin uygulama süresi 11 Aralık 2025 tarihli Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile 5 yıl (yani 31 Aralık 2030 tarihine kadar) uzatıldı.

Nedense bu geçici düzenleme 2006 yılından beri uygulanmasına rağmen kalıcı düzenleme haline getirilmedi. 1.1.2006 yılında beri uygulamada olup, uygulama süresi 5 yıl daha uzatılan bu sistemin bundan sonra değiştirileceğini sanmıyorum. Artık kalıcı hale geldiğini söylemek mümkün.

GVK Geçici 67. Maddeye Göre Vergileme Nasıl Yapılıyor?

Bu geçici madde kapsamında eğer bireysel yatırımcıların madde kapsamına giren menkul sermaye iradı ve değer artış kazançları üzerinden stopaj (vergi kesintisi) yapılıyorsa, bu gelirler için yıllık beyanname verilmiyor. Yapılan stopaj nihai vergi haline geliyor. Yani bireysel yatırımcıların bu gelirleri prensip olarak stopaj yoluyla gelir vergisine tabi tutuluyor. Stopaj oranı yüzde 0 (sıfır) olarak belirlenmiş olanlar bile, “stopaja tabi tutulmuş” kabul edildikleri için bunlar için de beyanname verilmesi gerekmiyor.

Eğer gelirler üzerinden stopaj yapılmıyorsa, söz konusu gelirler izleyen yılın mart ayında verilen gelir vergisi beyannamesi ile beyan edilmek suretiyle gelir vergisine tabi tutuluyor. Bu durumda yüzde 40’a kadar varan artan oranlı bir vergileme söz konusu oluyor.

Yatırım fonları katılma paylarından elde edilen gelirlerde de geçici 67. madde ile belirlenen esaslar geçerlidir. Yani bu gelirler prensip olarak stopaja tabidir.

Yatırım fonu katılma paylarından üç şekilde gelir elde edilebilir:

- Yatırım fonu katılma paylarının fona iadesinden elde edilen gelirler (menkul sermaye iradı),

- Katılma paylarının elde tutulduğu dönemde elde edilen kar payları (Bu gelirler dönemsel getiri olarak değerlendiriliyor) (menkul sermaye iradı),

- Katılma paylarının üçüncü kişilere satışından/virmanından doğan gelirler[1] (değer artışı kazancı)

Son Torba Yasa ile Yatırım Fonlarında Yapılan Değişiklik Ne?

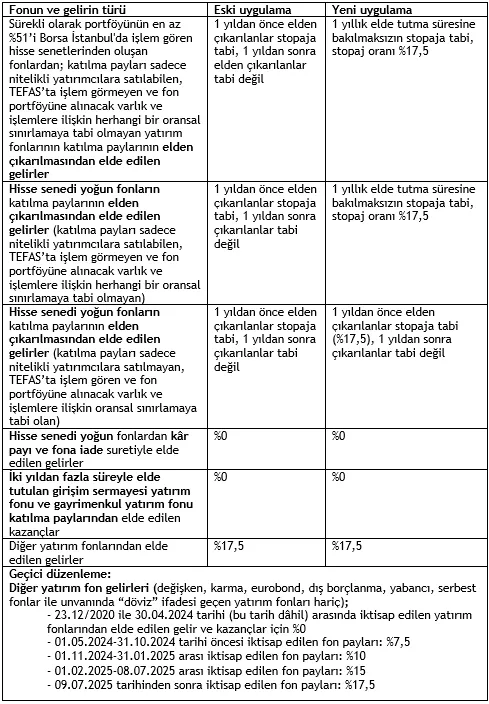

Son yapılan yasal düzenleme ile sürekli olarak portföyünün en az %51’i Borsa İstanbul'da işlem gören hisse senetlerinden oluşan fonlardan; katılma payları sadece nitelikli yatırımcılara satılabilen, Türkiye Elektronik Fon Alım Satım Platformu'nda (TEFAS) işlem görmeyen ve fon portföyüne alınacak varlık ve işlemlere ilişkin herhangi bir oransal sınırlamaya tabi olmayanlar için 1 yıllık elde tutma süresine bağlı olarak uygulanmakta olan stopaj yapılmayacağı hükmü değiştirildi (7566 sayılı torba yasanın 3 üncü maddesiyle değiştirilen Gelir Vergisi Kanununun geçici 67. maddesinin (1) numaralı fıkrasının altıncı paragrafı).

Bu düzenlemeye göre, sürekli olarak portföyünün en az %51’i Borsa İstanbul'da işlem gören hisse senetlerinden oluşan fonlardan; katılma payları sadece nitelikli yatırımcılara satılabilen, TEFAS’ta işlem görmeyen ve fon portföyüne alınacak varlık ve işlemlere ilişkin herhangi bir oransal sınırlamaya tabi olmayan yatırım fonları katılma belgeleri 1 yıl elde tutulduktan sonra 19.12.2025’ten itibaren elden çıkarılmaları halinde stopaja tabi tutulacaklar.

TEFAS’ta işlem gören ve sürekli olarak portföyünün en az %51’i BİST hisse senetlerinden oluşan yatırım fonu katılma paylarının 1 yıllık elde tutulduktan sonra elden çıkarılmaları halinde ise stopaj yapılmamaya devam edilecek.

Böylece önemli bir vergi planlama aracı daha cazibesini kaybetmiş oldu! Çünkü uygulamada birçok kişi veya ailenin kurduğu bu tür kapalı fonlardan elde edilen gelirler üzerinden stopaj, dolayısıyla gelir vergisi ödenmemekteydi.

Mevbank Neo e-bültenine kaydolun, mevzuattaki her güncellemeyi ilk siz öğrenin. Hemen kayıt olun!

Bu değişiklik, katılma paylarının iktisap tarihine bakılmaksızın yayımı tarihinde (19.12.2025’te) yürürlüğe girdi. Başka bir ifade ile önceden iktisap edilmiş paylarla ilgili kazanılmış haklar korunmadı. Bunu gören yatırımcıların çoğu değişiklik yürürlüğe girmeden önce fonlardan çıkış yaptılar.

Yapılan yasal düzenlemenin sadece elden çıkarma kazançları ile sınırlı olduğunu hatırlatırım. Menkul sermaye niteliğindeki gelirler (kar payları ve fona iade suretiyle elde edilen gelirler) zaten stopaja tabi olduğu için bunlarla ilgili yasal düzenleme yapılmasına gerek yok.

Cumhurbaşkanı stopajla ilgili yetkisini kullanarak mevcut stopaj kararnamesinde (2006/10731 sayılı Bakanlar Kurulu Kararı) her zaman değişiklik yapabilir. Bu yasal değişiklikten sonra kanaatimce stopaj kararnamesinin değiştirilmesi de zorunlu hale geldi.

Hisse Senedi Yoğun Fonlarda Durum

Bu konuda değinmek istediğim son bir konu, hisse senedi yoğun[2] fonlara ilişkin uygulamanın nasıl yapılacağı…

Halen geçerli stopaj kararnamesine göre, hisse senedi yoğun fonların katılma paylarından elde edilen gelirlerde stopaj oranı %0 olarak uygulanıyor.

Son yapılan düzenleme ile, sürekli olarak portföyünün en az yüzde 51'i Borsa İstanbul'da işlem gören hisse senetlerinden oluşan fonlardan,

- Katılma payları sadece nitelikli yatırımcılara satılabilen,

- TEFAS’ta işlem görmeyen ve,

- Fon portföyüne alınacak varlık ve işlemlere ilişkin herhangi bir oransal sınırlamaya tabi olmayan,

fonların katılma payları 1 yıl elde tutulmuş olsa bile elden çıkarılmaları halinde stopaja tabi tutulduğundan, hisse senedi yoğun fonlar da bu üç şartı sağlamaları halinde stopaja tabi tutulmayacak.

Yani hisse senedi yoğun fonlardan; katılma payları sadece nitelikli yatırımcılara satılmayan, TEFAS’ta işlem gören ve fon portföyüne alınacak varlık ve işlemlere ilişkin oransal sınırlamaya tabi olanlara ilişkin katılma paylarının 1 yıl elde tutulduktan sonra elden çıkarılması halinde stopaj yapılmayacak.

Özet Tablo

Yukarıda yapmış olduğum açıklamalara göre, yatırım fonlarında geçici 67. maddeye göre yapılması gereken stopaj uygulamasının değişiklikten önceki ve sonraki durumunu tablo şeklinde özetledim.

Umarım yararlı olur.

Yazar: Erdoğan Sağlam

Kaynak: https://t24.com.tr/