R.Gazete No: 32898

R.G. Tarihi: 12.5.2025

Bankacılık Düzenleme ve Denetleme Kurumundan:

BANKACILIK HESAPLARINDAN KAYNAKLANAN FAİZ ORANI

RİSKİNİN STANDART YAKLAŞIMLA ÖLÇÜLMESİNE VE

DEĞERLENDİRİLMESİNE İLİŞKİN YÖNETMELİK

BİRİNCİ BÖLÜM

Başlangıç Hükümleri

Amaç ve kapsam

MADDE 1- (1) Bu Yönetmeliğin amacı ve kapsamı; bankacılık hesaplarında yer alan bilanço içi ve bilanço dışı pozisyonlardan kaynaklanan faiz oranı riskinin standart yaklaşımla ölçülmesine ve değerlendirilmesine ilişkin usul ve esasları düzenlemektir.

Dayanak

MADDE 2- (1) Bu Yönetmelik, 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununun 43 üncü, 45 inci ve 93 üncü maddelerine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3- (1)Bu Yönetmelikte geçen;

a) Alım satım hesapları: 23/10/2015 tarihli ve 29511 sayılı Resmî Gazete'de yayımlanan Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmeliğin 3 üncü maddesinde tanımlanan alım satım hesaplarını,

b) Ana sermaye: 5/9/2013 tarihli ve 28756 sayılı Resmî Gazete'de yayımlanan Bankaların Özkaynaklarına İlişkin Yönetmelikte belirlenen usul ve esaslar çerçevesinde hesaplanacak ana sermayeyi,

c) Banka: Kanunun 3 üncü maddesinde tanımlanan bankaları,

ç) Bankacılık hesapları: Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmeliğin 3 üncü maddesinde tanımlanan bankacılık hesaplarını,

d) Çekirdek sermaye: Bankaların Özkaynaklarına İlişkin Yönetmelikte belirlenen usul ve esaslar çerçevesinde hesaplanacak çekirdek sermayeyi,

e) Donuk alacak: 22/6/2016 tarihli ve 29750 sayılı Resmî Gazete'de yayımlanan Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 5 inci maddesinde belirtilen alacakları,

f) Kanun: 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununu,

g) Katılma hesabı: Kanunun 3 üncü maddesinde tanımlanan katılma hesabını,

ğ) Kurul: Bankacılık Düzenleme ve Denetleme Kurulunu,

h) Kurum: Bankacılık Düzenleme ve Denetleme Kurumunu,

ı) Net pozisyon tutarı: Vade dilimleri itibarıyla faize duyarlı bankacılık hesaplarındaki aktifler ile yükümlülükler arasındaki farkı,

i) Opsiyonalite: Opsiyonlarda ya da gömülü olarak bilanço içi ve bilanço dışı varlık ve yükümlülüklerin içinde bulunan, bankanın nakit akışlarının zamanlamasını ve düzeyini değiştirebilen seçimlik hakkı,

j) Otomatik faiz oranı opsiyonalitesi: Davranışsal unsurlar içermeyip rasyonel beklentinin sağlanması halinde kullanılması beklenen, faiz oranına ilişkin olan opsiyonaliteyi,

k) Perakende müşteri: 21/3/2014 tarihli ve 28948 sayılı Resmî Gazete'de yayımlanan Bankaların Likidite Karşılama Oranı Hesaplamasına İlişkin Yönetmeliğin 14 üncü maddesinin birinci fıkrasında belirtilen müşterileri, ifade eder.

(2) Katılım esaslarına uygun faaliyette bulunan bankalar için; bu Yönetmelikte geçen mevduat ibaresi katılım fonunu, vadesiz mevduat ibaresi özel cari hesabı, vadeli mevduat ibaresi katılma hesabını, faiz ibaresi kâr payını ifade eder.

İKİNCİ BÖLÜM

Bankacılık Hesaplarından Kaynaklanan Faiz Oranı Riski Standart

Rasyosunun Hesaplanması

Bankacılık hesaplarından kaynaklanan faiz oranı riski standart rasyosu

MADDE 4- (1) Bankacılık hesaplarından kaynaklanan faiz oranı riski standart rasyosu, ekonomik değer değişimi risk tutarının ana sermayeye bölünmesi suretiyle hesaplanır.

(2) Konsolide ve konsolide olmayan bankacılık hesaplarından kaynaklanan faiz oranı riski standart rasyosu %15'i aşamaz.

(3) Bankacılık hesaplarından kaynaklanan faiz oranı riski standart rasyosunun hesaplanmasında, bankacılık hesaplarında yer alan pozisyonlardan katılma hesabı kaynaklı olanlar Kurulca belirlenecek oranda dikkate alınır.

Standart yaklaşım uyarınca ekonomik değer değişimi hesaplamasına ilişkin genel hükümler

MADDE 5- (1) Ekonomik değer değişimi hesaplamasında, faize duyarlı aşağıdaki pozisyonlardan kaynaklanan gelecekteki tüm nakit akışları dikkate alınır:

a) Çekirdek sermayeden indirilen varlıklar, maddi duran varlıklar, maddi olmayan duran varlıklar ve hisse senedi yatırımları dışında kalan bankacılık hesaplarında izlenen tüm aktif kalemler.

b) Çekirdek sermaye dışında kalan tüm pasifkalemler.

c) Bilanço dışı kalemler.

(2) Ekonomik değer değişimi hesaplamasında aşağıdaki aşamalar izlenir:

a) Ekonomik değer değişimi, birinci fıkranın (a) bendi uyarınca hesaplanan toplam aktif veya birinci fıkranın (b) bendi uyarınca hesaplanan toplam pasif içerisindeki payı %5 veya üzerinde olan para birimleri ve faizle ilişkilendirilen emtialar bazında, 6 farklı faiz oranı şoku senaryosu için ayrı ayrı hesaplanır. Bu hesaplama her raporlama döneminde yapılır.

b) Birinci fıkradaki pozisyonlar 6 ncı madde uyarınca standartlaştırılmaya tam uyumlu, 7 nci madde uyarınca standartlaştırılmaya uyumlu olmayan ve 8 inci madde uyarınca standartlaştırılmaya az uyumlu olmak üzere üç sınıfa ayrılır.

c) Faize duyarlı bilanço içi ve bilanço dışı varlık ve yükümlülüklerin yeniden fiyatlanan tüm nakit akışları, para birimi veya faizle ilişkilendirilen emtia bazında standartlaştırılmaya uyumlu olduğu ölçüde ilgili vade dilimlerine yerleştirilir. Bu yerleştirme yapılırken faiz oranlarına ilişkin marjlar da nakit akışı hesaplamasına dâhil edilir.

ç) Gömülü olan ve olmayan otomatik faiz oranı opsiyonalitesi içeren araçların değerlerindeki değişiklikler 8 inci madde uyarınca hesaplanan eklenti tutar uygulanarak ekonomik değer değişimi hesaplamasında dikkate alınır.

Standartlaştırılmaya tam uyumlu pozisyonlara ilişkin süreç

MADDE 6- (1) Standartlaştırılmaya tam uyumlu pozisyonlar şunlardır:

a) Sabit faizli pozisyonlar: Sözleşmede belirtilen vadeye kadar nakit akışı tutarları belirlenmiş olan pozisyonlardır.

b) Değişken faizli pozisyonlar: İlk yeniden fiyatlama tarihinden sonraki nakit akışı tutarları kesin olarak bilinemeyen pozisyonlardır. Değişken faizli pozisyonların faizinin yeniden belirlendiği gelecek dönemdeki ilk tarihte yeniden fiyatlandığı kabul edilir.

c) Gömülü otomatik faiz oranı opsiyonalitesi bulunan araçlardan kaynaklanan pozisyonlar: Gömülü otomatik faiz oranı opsiyonalitesi içeren sabit ya da değişken faizli araçlardan kaynaklanan pozisyonlardır. Bu pozisyonlarda, yeniden fiyatlanan nakit akışlarının vade dilimi belirlenirken ilgili opsiyonalite ayrıştırılır ve bu madde kapsamında dikkate alınmaz. Dikkate alınmayan bu opsiyonalite standartlaştırılmaya az uyumlu pozisyon olarak dikkate alınır.

(2) Standartlaştırılmaya tam uyumlu pozisyonlara ilişkin yeniden fiyatlanan nakit akışları;

a) Sabit faizli ise sözleşmedeki vade baz alınarak,

b) Değişken faizli ise yeniden fiyatlanmayan kısımları hariç olmak üzere nakit akışları gelecek döneme ilişkin ilk yeniden fiyatlama tarihi baz alınarak, nakit akışlarının yeniden fiyatlanmayan kısmı ise sözleşmedeki vadeleri baz alınarak,

EK-1'de yer alan tablodaki ilgili vade dilimlerine yerleştirilir.

(3) Donuk alacaklar, Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik uyarınca özel karşılıklar düşüldükten sonraki net tutarları üzerinden tahmini tahsilât oranları ve tahsilât süreleri göz önüne alınarak 6 aydan kısa olmamak üzere EK-l'de yer alan tabloda ilgili vade dilimlerine yerleştirilir.

Standartlaştırılmaya uyumlu olmayan pozisyonlara ilişkin süreç

MADDE 7- (1) Standartlaştırılmaya uyumlu olmayan pozisyonlar, vadesiz mevduat ile gerçek kişi ve perakende müşterilere ait erken kapanma riski bulunan vadeli mevduatı ve erken ödenme riski bulunan sabit faizli kredileri içerir.

(2) Vadesiz mevduat, EK-l'de yer alan tablodaki vade dilimlerine aşağıda açıklandığı şekilde yerleştirilir:

a) Vadesiz mevduat, (c) bendinde yer alan tablo dikkate alınarak gerçek kişi ve perakende müşteri/hareketli, gerçek kişi ve perakende müşteri/hareketli olmayan ve diğer kişi olarak ilgili mevduat sınıflarına ayrıştırılır. Perakende müşteri mevduatının faiz riski yapısının gerçek kişi müşteri mevduatının faiz riski yapısı ile uyumlu olmadığı durumda bu perakende müşteri mevduatı, diğer kişi mevduatı kapsamında dikkate alınır. Gerçek kişi ve perakende müşteri mevduatından, ilgili hesapta düzenli nakit akışı olanlar veya ilgili hesaba faiz işletilmeyenler hareketli mevduat olarak, bu koşullara uymayanlar ise hareketli olmayan mevduat olarak dikkate alınır.

b) 10 yıllık tarihsel veri kullanılarak her bir vadesiz mevduat sınıfı için çekirdek mevduat oranı hesaplanır. 10 yıllık tarihsel verinin bulunmaması halinde banka, sahip olduğu tüm veriyi içsel olarak belirlediği bir ihtiyatlılık marjı çerçevesinde kullanır. Çekilme olasılığı düşük olan mevduatın faiz oranındaki önemli değişimler altında dahi yeniden fiyatlama olasılığı düşük olan kısmı çekirdek mevduat olarak, kalan kısmı ise çekirdek olmayan mevduat olarak sınıflandırılır.

c) Her bir sınıftaki çekirdek vadesiz mevduata ilişkin nakit akışları; aşağıdaki tabloda yer alan çekirdek vadesiz mevduat oranı üst sınırı ve ağırlıklı ortalama vade üst sınırını aşmayacak şekilde EK-l'de yer alan tablodaki vade dilimlerine içsel olarak makul bir yöntemle yerleştirilir. Çekirdek olmayan vadesiz mevduat ise EK-l'de yer alan tablodaki gecelik vade dilimine yerleştirilir.

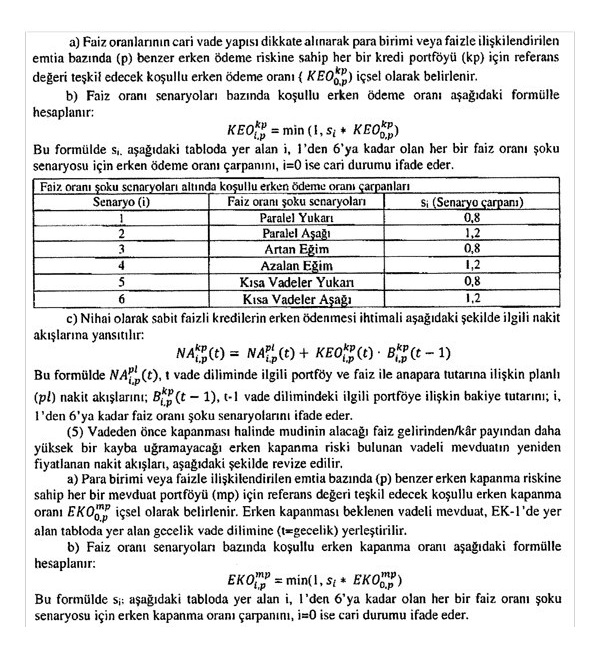

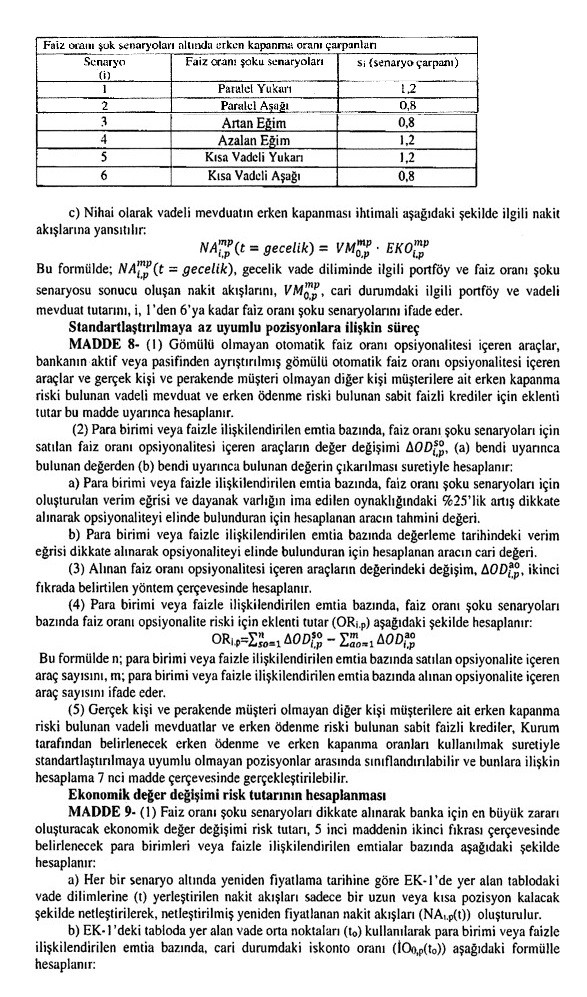

(3) Gerçek kişi ve perakende müşterilere ait erken kapanma riski bulunan vadeli mevduat ve erken ödenme riski bulunan sabit faizli kredilerdeki opsiyonalite iki aşamalı bir yaklaşım kullanılarak dikkate alınır. Birinci aşamada, faiz oranlarının cari vade yapısı göz önüne alınarak sabit faizli kredilerin erken ödenme oranları ve vadeli mevduatın erken kapanma oranları içsel olarak hesaplanır. Banka tarafından bu oranların içsel olarak hesaplanamaması halinde Kurum tarafından belirlenen oranlar kullanılabilir. İkinci aşamada, bu oranlar ilgisine göre dördüncü fıkranın (b) bendinde yer alan tablo veya beşinci fıkranın (b) bendinde yer alan tabloda belirtilen ilgili faiz oranı şoku senaryoları dikkate alınarak tablolarda belirtilen çarpanlar ile çarpılır.

(4) Erken ödemelerin ekonomik maliyetinin müşteriye yansıtılmadığı veya sınırlı yansıtıldığı sabit faizli kredilerin yeniden fiyatlanan nakit akışları, aşağıdaki şekilde revize edilir:

ÜÇÜNCÜ BÖLÜM

Bankacılık Hesaplarından Kaynaklanan Faiz Oranı Riski Standart Rasyosuna İlişkin

Raporlama ve Oransal Sınırlara Uyumsuzluk

Bankacılık hesaplarından kaynaklanan faiz oranı riski standart rasyosuna ilişkin raporlama

MADDE 10- (1) Özkaynak hesaplama dönemleri itibarıyla hesaplanan konsolide ve konsolide olmayan bankacılık hesaplarından kaynaklanan faiz oranı riski standart rasyosu Kurumca elektronik raporlamalara ilişkin belirlenen usul ve esaslar dahilinde Kuruma gönderilir.

Oransal sınırlara uyumsuzluk

MADDE 11- (1) 4 üncü maddenin ikinci fıkrasında belirtilen azami oranlarda aşım oluşması durumunda aşağıdaki bentlerde belirtilen şartlardan herhangi birinin varlığı halinde oluşan son dönem aşım tutarı aynı döneme ilişkin sermaye yeterliliği standart oranının hesaplamasında özkaynaktan indirilir:

a) Son iki dönem arka arkaya azami oranda aşım bulunması.

b) Son 12 aylık dönem içerisinde son dönem aşım dahil üç defa azami oranın aşılması.

(2) Asgari oranların sağlanamaması halinde, bu durumun nedenleri, söz konusu durumun giderilmesine ilişkin alınması planlanan önlemler ile birlikte 10 uncu maddenin birinci fıkrası uyarınca belirlenen süre içinde Kuruma bildirilir.

(3) Bu madde hükümlerinin uygulanmasında konsolide ve konsolide olmayan oransal sınırlarda gerçekleşen uyumsuzluklar ayrı ayrı değerlendirilir.

DÖRDÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

Yürürlükten kaldırılan yönetmelik

MADDE 12- (1) 23/8/2011 tarihli ve 28034 sayılı Resmî Gazete'de yayımlanan Bankacılık Hesaplarından Kaynaklanan Faiz Oranı Riskinin Standart Şok Yöntemiyle Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik yürürlükten kaldırılmıştır.

(2) Mevzuatta, birinci fıkra ile yürürlükten kaldırılan Bankacılık Hesaplarından Kaynaklanan Faiz Oranı Riskinin Standart Şok Yöntemiyle Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmeliğe yapılan atıflar bu Yönetmeliğe yapılmış sayılır.

Konsolide esasa göre uygulamaya ilişkin intibak

GEÇİCİ MADDE 1- (1) Bu Yönetmeliğin konsolide esasa göre uygulanması 1/4/2026 tarihinde başlar.

Yürürlük

MADDE 13- (1) Bu Yönetmelik 1/10/2025 tarihinde yürürlüğe girer.

Yürütme

MADDE 14- (1) Bu Yönetmelik hükümlerini Bankacılık Düzenleme ve Denetleme Kurumu Başkanı yürütür.

----------o----------